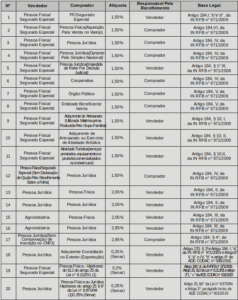

O recolhimento previdenciário, a partir da obrigatoriedade da DCTFWeb, deve ser pago pelo DARF numerado (código de barras) gerado por este sistema (artigo 19,§ 1°, daIN RFB n° 2.005/2021).

OPÇÃO PELA COMERCIALIZAÇÃO DA PRODUÇÃO RURAL

OPÇÃO PELA FOLHA DE PAGAMENTO

(1) Não integram a base de cálculo da contribuição previdenciária (isenção da CPP e RAT, permanecendo obrigatório somente o SENAR):

a) a produção rural destinada ao plantio ou reflorestamento;

b) o produto animal destinado à reprodução ou criação pecuária ou granjeira;

c) o produto animal destinado à utilização como cobaia para fins de pesquisas científicas, quando vendido pelo próprio produtor e por quem a utilize diretamente com essas finalidades; e

d) o produto vegetal, vendido por pessoa ou entidade registrada no Ministério da Agricultura, Pecuária e Abastecimento que se dedique ao comércio de sementes e mudas no País.

INDEPENDENTE DA OPÇÃO

![]()

A partir de 01.01.2018, o inciso I do artigo 25 da Lei n° 8.212/91, foi alterado pelo artigo 14 da Lei n° 13.606/2018, reduzindo a alíquota substitutiva da folha de pagamento de 2,3% para 1,5%, sobre a receita bruta da sua comercialização rural do produtor pessoa física. E para produtor pessoa jurídica, exceto Agroindústrias, o artigo 15 da Lei n° 13.606/2018, reduz a totalidade de 2,85% para 2,05%.

O STF, no julgamento da ADIN n° 4.735, declarou a inconstitucionalidade do artigo 170, §§ 1° e 2°, da IN RFB n° 971/2009, passando a não incidir a contribuição previdenciária sobre a comercialização da produção rural também sobre as receitas decorrentes de exportação indireta. No mesmo sentido, a IN RFB n°1.975/2020 revogou expressamente os §§ 1° e 2° do artigo 170 da IN RFB n° 971/2009, atualizando a norma conforme a decisão do STF. Entretanto, sobre as receitas de exportação de produtos rurais, há incidência de contribuição devida ao SENAR, de acordo com o artigo 170, § 3°, da IN RFB n° 971/2009.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}